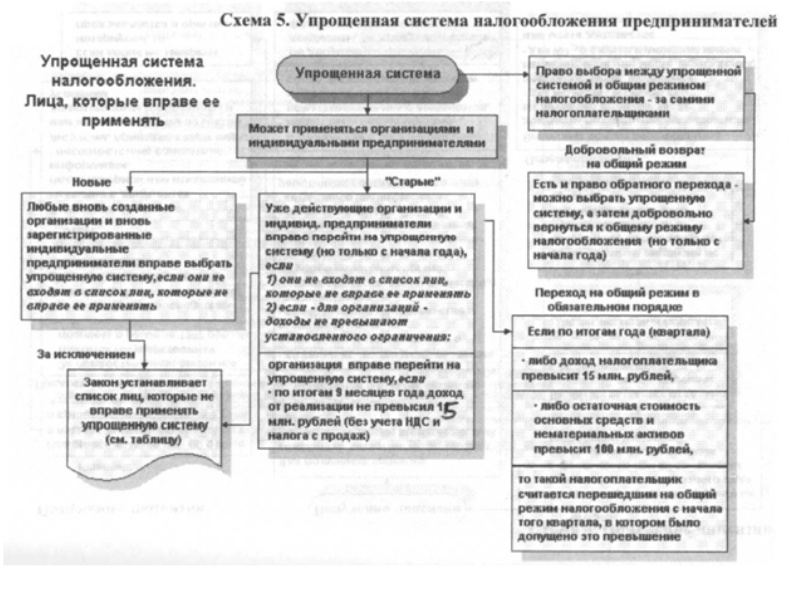

Правовое положение субъектов малого и среднего предпринимательства. Экономико-правовые критерии для применения упрощенной системы налогообложения (ст.346.12 НК РФ)

ФЗ от 24.07.07. «О развитии малого и среднего предпринимательства в РФ».

Преимущества в сфере налогообложения.

Правовое положение субъектов малого предпринимательства определяется Федеральным законом от 14 июня 1995 г. "О государственной поддержке малого предпринимательства в Российской Федерации". Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов РФ, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному Или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает предельных уровней, установленных дифференцированно по отраслям (напр., в промышленности - и человек, в розничной торговле и бытовом обслуживании населения - 30 человек). Численность определяется с учетом всех работников организации, в том числе работающих по договорам гражданско-правового характера и по совместительству, а также работников представительств, филиалов и других обособленных подразделений данного юридического лица. Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица. Малые предприятия, осуществляющие несколько видов деятельности (многопрофильные), относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли. Законами субъектов РФ устанавливаются дополнительные условия деятельности малых предприятий, дающие право на получение поддержки со стороны органов власти данных субъектов. Например, в соответствии с Законом г. Москвы "Об основах малого предпринимательства в Москве", район непосредственной деятельности субъектов малого предпринимательства должен быть ограничен пределами Москвы и Московской области. Их основное направление деятельности должно соответствовать одному из приоритетных для Москвы видов деятельности, они должны иметь бизнес-план на период не менее года, действующий договор о страховании имущества и др. Субъекты малого предпринимательства подлежат регистрации и занесению в соответствующие реестры. Приобретение статуса субъекта малого предпринимательства дает право на получение государственной поддержки. Среди мер поддержки следует назвать: создание льготных условий использования государственных финансовых, материально-технических, информационных ресурсов; установление упрощенного порядка регистрации, лицензирования, сертификации, представления государственной статистической и бухгалтерской отчетности; установление налоговых льгот; поддержка внешнеэкономической деятельности; право применения ускоренной амортизации основных производственных фондов, упрощенной системы налогообложения, учета и отчетности и др. Для субъектов малого предпринимательства предусматривается резервирование определенной доли заказов на производство и поставку отдельных видов продукции и товаров (услуг) для государственных нужд. Государственная поддержка малого предпринимательства осуществляется в соответствии с Федеральной, региональными (межрегиональными), отраслевыми (межотраслевыми) программами. Созданы Фонды поддержки малого предпринимательства путем аккумулирования бюджетных средств, средств, поступающих от приватизации государственного и муниципального имущества, доходов от собственной деятельности, добровольных взносов физических и юридических лиц, в том числе иностранных, доходов от выпуска и размещения ценных бумаг, а также доходов, получаемых по процентам от льготных кредитов, выделенных на конкурсной основе субъектам малого предпринимательства. Нормативными правовыми актами, в частности Законом г. Москвы от 16 июня 1999 г. "О ремесленной деятельности в г. Москве", предусмотрены и иные меры поддержки субъектов малого предпринимательства.  |

Нужна помощь?E-mail: dexter900@yandex.ru |

|